Longtemps, la performance financière des acteurs du numérique s’est lue à travers un indicateur simple : le volume de ventes directes, qu’il s’agisse d’abonnements, de licences ou de transactions en ligne. Mais, au fil de l’évolution des usages et des réglementations, une autre réalité s’impose dans les bilans : la montée des revenus indirects. Publicité, commissions, monétisation de services annexes, mais aussi taxes collectées et reversées — à commencer par la TVA — redessinent les lignes d’un modèle économique où l’acte d’achat n’est plus l’unique moteur. Cette mutation structurelle se constate particulièrement dans les entreprises qui opèrent via plusieurs canaux de distribution : places de marché, commerce transfrontalier, applications mobiles, ou prestations numériques B2B.

Dans ce paysage, la fiscalité occupe une place inattendue mais centrale. La fiscalité indirecte, par définition prélevée sur la consommation plutôt que sur le revenu ou le patrimoine, impose aux entreprises un rôle d’intermédiaire : elles collectent, déclarent et reversent. À mesure que les flux se digitalisent — facturation électronique, déclaration dématérialisée, automatisation comptable — ce poste prend du volume et oblige à revoir la stratégie commerciale comme la gestion des risques. Derrière un panier d’achat, qui supporte réellement la charge ? Et comment cette mécanique influence-t-elle la croissance sur un marché de plus en plus intégré au niveau européen ? La bascule des revenus, elle, ne tient pas qu’au marketing : elle se joue aussi dans les règles du jeu fiscal.

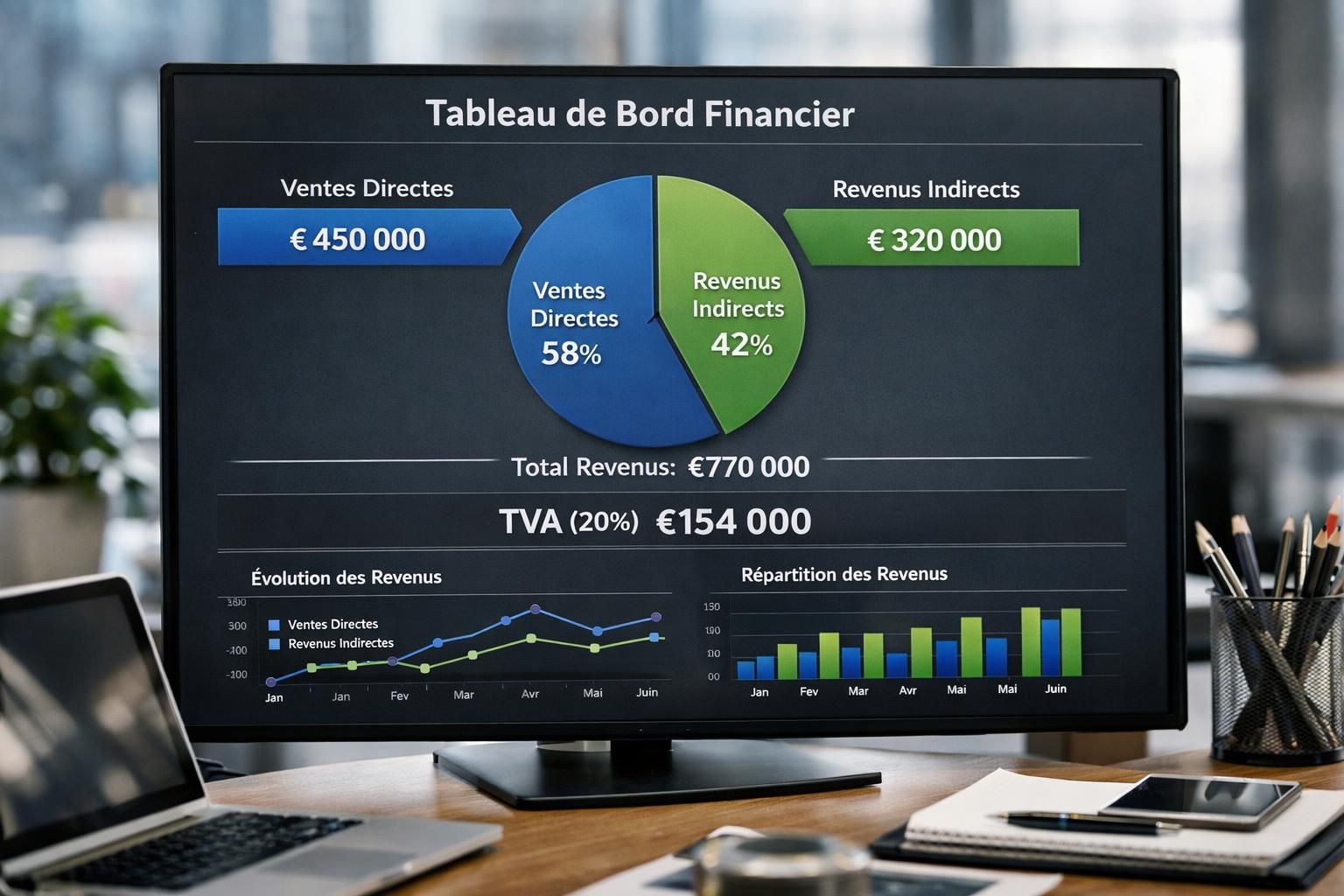

Revenus indirects et fiscalité indirecte : une mécanique qui pèse sur le modèle économique

En France, la TVA reste l’impôt indirect le plus structurant pour les entreprises numériques, en particulier celles qui vendent des services et des biens via des parcours d’achat automatisés. Le principe est connu : l’entreprise collecte la taxe sur ses ventes, déduit la TVA payée sur ses achats professionnels, puis reverse la différence à l’État. Ce système, conçu pour ne taxer que la valeur ajoutée à chaque étape, impose une comptabilité fine et des délais stricts.

Le taux standard de 20 % coexiste avec des taux réduits applicables à certains produits et services. Dans la pratique, une simple variation de catalogue — par exemple l’ajout de livres ou de contenus assimilés à une catégorie bénéficiant d’un taux réduit — peut modifier la structure des encaissements. Pour une entreprise en forte croissance, la TVA devient alors un sujet de trésorerie autant que de conformité, et peut peser sur la lecture des revenus indirects associés à chaque transaction.

TVA, accises, droits de douane : quand les canaux de distribution multiplient les points de friction

Les entreprises exposées à plusieurs canaux de distribution rencontrent aussi d’autres impôts indirects. Les accises visent des produits spécifiques comme l’alcool, le tabac ou les carburants : elles concernent directement les plateformes et distributeurs qui opèrent sur des catégories régulées. À cela s’ajoutent les droits de douane, déterminants dès qu’une activité s’appuie sur l’import-export, notamment dans l’e-commerce.

Dans les faits, une marketplace qui référence des vendeurs hors Union européenne doit articuler prix affichés, taxes et frais à l’import, tout en maintenant une expérience utilisateur fluide. Cette contrainte rejaillit sur la stratégie commerciale : la compétitivité ne se joue plus uniquement sur le prix “nu”, mais sur le coût final, taxes comprises, et sur la capacité à anticiper les contrôles.

Ventes directes vs revenus indirects : une mutation structurelle portée par la digitalisation

La frontière entre ce qui relève des ventes directes et ce qui remonte via des revenus indirects se déplace, à mesure que les entreprises multiplient les intermédiaires. Publicité intégrée, commissions sur transactions, services logistiques facturés à des tiers ou frais de mise en relation : ces lignes deviennent parfois plus dynamiques que la vente d’un produit en propre. Dans la distribution en ligne, le chiffre d’affaires affiché peut progresser alors que la marge se déporte ailleurs, via des mécanismes indirects.

La digitalisation de la fiscalité accélère ce mouvement. La généralisation de processus de déclaration en ligne et l’essor de l’e-facture rendent les flux plus traçables, ce qui pousse les entreprises à mieux cartographier leurs opérations. À la clé, une lecture plus segmentée du modèle économique : quelles activités génèrent de la valeur, lesquelles augmentent surtout la charge administrative, et quels leviers améliorent réellement la performance financière ?

Cas d’entreprise : l’arbitrage entre automatisation fiscale et expansion sur le marché européen

Pour une société de services numériques qui vend dans plusieurs pays, l’ajustement des règles sur les transactions intracommunautaires oblige à industrialiser la conformité. Les équipes finance doivent harmoniser les factures, tracer les taux applicables et sécuriser les justificatifs, sous peine de pénalités en cas d’erreur ou d’omission. Cette exigence devient un paramètre de l’évolution organisationnelle, au même titre que le produit ou le support client.

Dans ce contexte, certaines entreprises choisissent d’automatiser la gestion de la TVA et des déclarations, pour limiter les ressaisies et réduire les risques. L’enjeu dépasse la conformité : il s’agit de protéger la trajectoire de croissance en évitant qu’un incident fiscal ne bloque une expansion sur un marché stratégique.

Contentieux et rendement : pourquoi l’impôt indirect reste au cœur du système français

La distinction entre impôts directs et indirects n’est pas seulement théorique. Elle structure aussi les voies de recours et la compétence des juridictions en cas de litige fiscal. En pratique, la TVA occupe une place singulière : impôt indirect par nature économique, mais rattaché au contentieux relevant du juge administratif, ce qui en fait un cas à part dans l’architecture française.

Sur le plan budgétaire, la TVA demeure un pilier des recettes publiques, souvent décrite comme un impôt à fort rendement car intégré aux achats du quotidien. Cette “invisibilité” relative explique aussi pourquoi les débats sur la justice fiscale ressurgissent régulièrement, notamment lorsque les taxes sur la consommation touchent des dépenses contraintes. Pour les entreprises, la leçon est opérationnelle : dans un monde où les revenus indirects prennent le dessus, la capacité à piloter taxes, prix et conformité devient un avantage concurrentiel discret, mais décisif.